From.およマイラー

こんにちは、およマイラーです。

今回の記事では、iDeCoを始めるなら楽天証券をおすすめをしない理由やこれからの初心者が失敗しないための始め方について解説をしていこうと思います。

結論から言いますと、iDeCoを始めるのならSBI証券を選択することをおすすめします。微々たる差ですが、楽天証券よりも手数料を抑えることができるので仕組み上長いお付き合いになるiDeCoでは最もお得であるSBI証券で始めて後悔がないようにしていきましょう。

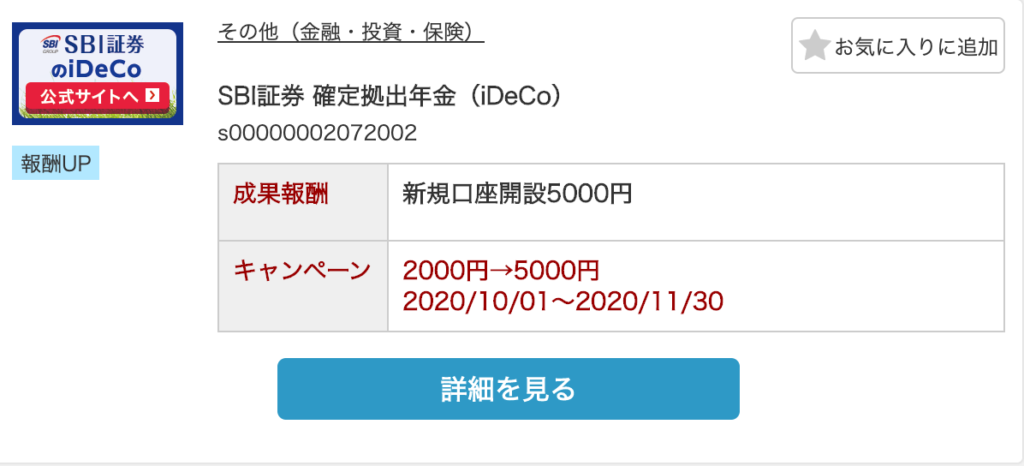

SBI証券でiDeCoを始めるのなら、公式HPから「A8」というアフィリエイトサイトから自己アフィリエイトをするのがおすすめです。時期によって異なりますが、今なら口座開設だけで5000円のキャッシュバックを受けることもできますので、こちらも合わせてお得にiDeCoを始めてくださいね! A8に登録して5000円のキャッシュバックを受ける(登録無料)

A8に登録して5000円のキャッシュバックを受ける(登録無料) iDeCo(イデコ)とは

まず、iDeCoとは「個人型確定拠出年金」という制度の通称です。この制度はみなさんの中にある

将来年金がもらえるのだろうか?

働けなくなって収入が無くなったらどうすればいいんだろう?

といった心配に対するひとつの回答として作られた制度です。簡単にこの制度を説明すると、「60歳以降のお金が心配ならお得な制度を作ったから自分で年金作りましょう!」というものです。

国が推している制度ということもあり、通常の投資をやっている人間からしたらかなり優遇されたものになっていることがよくわかると思います。

iDeCoのメリット

iDeCoは毎月決まった金額を60歳までコツコツと積み立てていくことで自分で年金を作り上げる制度です。それをやることのメリットについてお話をします。

拠出額が全額控除となる

あまり聞き慣れない言葉かもしれませんがiDeCoでお金を積み立てていくことを「拠出」(きょしゅつ)と言います。拠出額、要はiDeCo入れる金額が全て控除の対象となるのがiDeCo最大のメリットです。

難しい言葉ばっか出てくる、、、

この言葉だけ聞いてピンとこないこない人もいるでしょうが安心してください。僕も最初はこの言葉を聞いてもよくわかりませんでした笑

控除の対象となるというのは、簡単に言うと税金の負担を抑えることができる。ということです。日本の所得税、住民税は高給取りほど高く設定される累進課税制度というものを採用しています。

しかし、その税金は収入全体にかかるものではなく、

収入ー経費ー控除=所得

で残った所得に対して税金がかかります。

つまり、iDeCoへの拠出額を全額控除にできるということは、年金を作るための積立をしていくだけで税金の負担額が少なくなっていくということになります。

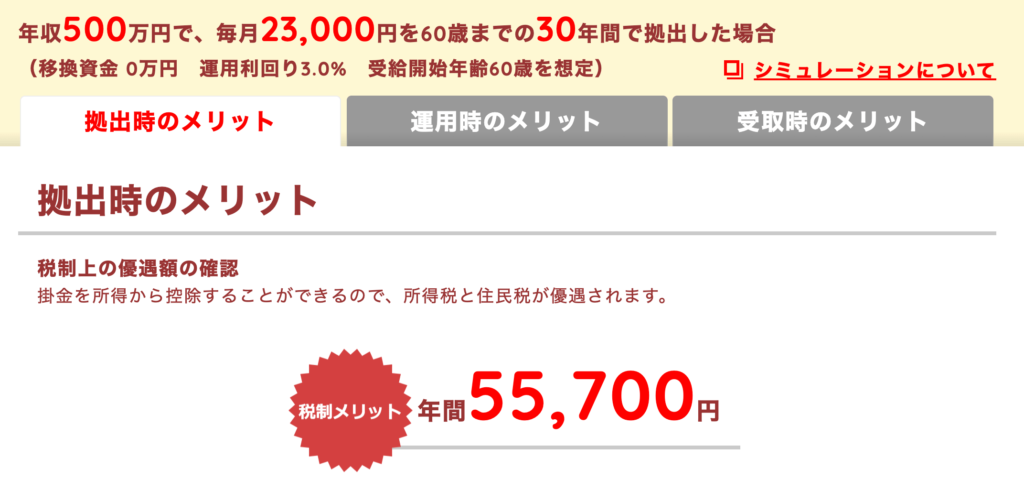

仮に年収500万円の30歳会社員が毎月23000円をiDeCoで積み立てていくのなら年間55,700円。満期である60歳まで続ければ166万5000円の節税効果が生まれるということです。

地道に銀行に貯金して、0.01%の年利をもらうよりも遥かにお得であることは間違いないでしょう。

じゃあ所得全額iDeCoに拠出したら税金かからないの?

と思う方もいるかもしれませんが、iDeCoには拠出額の上限があります。で、これが誰でも一律というわけではなく、加入している年金の区分によって変わっていきます。

「年金」と一言で言っても実は3つの種類があります。その種類と拠出可能額についてまとめてみるとこのようになります。

第1号被保険者(自営業):月額6万8000円まで(国民年金、付加保険料と合算で)

第2号被保険者(会社員):月額2万3000円まで(企業年金などに加入してない場合)

第3号被保険者(専業主婦):月額2万3000円まで

※第2号被保険者は、企業型確定拠出年金のみ加入している方は、月額2万円まで。

企業型確定拠出年金以外の企業年金などに加入している場合は、月額1万2000円まで。

公務員、私立学校教職員は、月額1万2000円まで。となります。

こちらが上限で、最低月5000円以上。1000円単位で自分で拠出額を決めることができます。金額は途中でも変更することができますが、あまり無理をしない金額に設定しましょう。将来の年金を作る過程で今現在必要なお金を失っては本末転倒ですからね。

複利運用ができる

また、iDeCoは複利運用で増やすことができます。iDeCoは実は貯金ではなく「投資」です。

投資なんて怖い!お金が無くなったらどうするの?

とアレルギーが出てしまう方もいるでしょうが、一夜で何千万吹っ飛ぶような世の中には怖い投資も沢山ありますが、iDeCoは国が推奨している制度なだけあってそんなギャンブルチックな投資ではありません。

投資においてかなり現実的な数字である年間1%〜5%ぐらいの利益を出すことを狙った投資です。100万円を投資していれば、年間1万円〜5万円が増えるぐらいの投資ということですね。まぁiDeCoはあくまで投資なのでここに抵抗がある方はやらない方が賢明でしょう。

そして、ここで重要なのがこれは投資なので複利運用ができるという点です。投資の利益の受け取り方には単利と複利の2つがあります。

100万円の投資で年利3%を単利で受け取り続ける場合は毎年3万円を受け取り続けることになります。しかし複利では、それを受け取らずにそのまま投資に回し、2年目には103万円の3%を受け取る。ということを繰り返し続ける方法です。

これは短期の運用ではそれほど差はつかないのですが、長期になると大きな差となります。仮に25歳の僕が60歳まで100万円を使って年利3%の投資をする場合の差を計算してみましょう。

単利の場合は、100万円のうち3%である3万円を35年間毎年受け取ることになります。なので元本100万円+105万円=205万円が最終結果です。

一方複利の場合は、35年後には181万3862円の利息が付き、合計281万3862円となります。単利と複利では複利の方が資産増えていくスピードが圧倒的に早いのです。

もちろん、ここでは100万円を例に挙げていきましたが、仮にiDeCoで可能な金額月2万3000円を毎月投資しながら年利3%で福利運用をした場合は、35年後には元本と利息合わせて1691万6604円にまで資産を増やすことができます。

こうした「コツコツ毎月積み立てていくこと」と「長期間複利運用をする」というのは投資における初心者でも勝てる再現性の高い手法です。なので国はこの手法を使ってみなさんに年金を自力で作れるようにして欲しいというのがiDeCoの狙いです。

この投資の話がまだピンとこない方は、こちらの記事でもっと詳しく解説していますのでこちらもわせてご覧くださいね。

運用益が非課税

また、投資で出た利益には通常約20%の税金がかかるのですが、iDeCoで得た利益にはこの税金がかかりません。100万円利益が出れば20万円が持ってかれてしまう計算になります。

かなり手痛い税金なのですが、これをなくすことができるのはiDeCo最大のメリットかもしれません。

iDeCoのデメリット

ここまで聞いて

なるほど、いますぐiDeCoをやろう!

となっている方は要注意です。ここまではいい話しかしていませんし、iDeCoは誰でもおすすめできるかというとちょっと難しい点がいくつかあります。そのデメリットもきちんと理解した上でiDeCoを始めるかどうかを考えてみてください。

60歳まで資金が拘束される

まず、iDeCoの目的は老後資金を作ることでそのためには長期運用をして複利で増やして欲しい。という狙いがあります。そのため、原則60歳まで積み立てた資金を引き出すことはできません。

なので、積立は無理のない範囲でやりましょう。特に個人事業主は収入額が変わる場合も多いでしょうし、最大の拠出額まで攻めると意外と負担になりますので要注意です。

iDeCoに積み立てをしたせいで必要なお金がなくなり、金利の高いキャッシングなどでお金を借りてきたりしてしまってはもう自分の首を締めてしまうだけでしょうからね。

資金的な余裕があるかどうか判断するためには、月額ではなく年額で考えた時に余裕と感じるかどうか判断してみてください。最大まで拠出すると金額はこちらになります。

第1号被保険者(自営業):年額81万6000円まで

第2号被保険者(会社員):年額 27万6000円まで

第3号被保険者(専業主婦):年額 27万6000円まで

これぐらい余裕!と感じますか? これが60歳まで毎年続くことも忘れないでくださいね。

ちょっと費用的に不安かも、、、と感じる方は、初めは最低額の月5000円から始めてみることも選択肢に入れて考えてみてくださいね。

満期の際に暴落が起きたら元本割れのリスクがある

iDeCoは60歳までの積立をすることになります。しかし、投資は長期的には右肩上がりになることが多いとはいえ、タイミングによって上がったり下がったりするものです。

コロナショックやリーマンショックで一気に株価が暴落して、額面上資産が大きく減ってしまった方もいるでしょう。もちろんあなたが60歳になる満期のタイミングで暴落する可能性もあります。この値動きは誰にも予想がつかないのです。

普通の余剰資金でやる投資なら暴落しても淡々と続ければ結果的にプラスになるので長期投資をする方にとって別にそれほど気にしなくてもいいのですが、iDeCoは終わりのタイミングが決まっているのでしっかりと出口戦略を考えておかないといけません。

そこでiDeCoをやるなら覚えておいて欲しいのが、「暴落のダメージを受けない買い方をする」ということです。

そこでやって欲しいのが「スイッチング」です。これは、今まで投資をしてきた資金を移動させる手法のことです。

ざっくりと投資先には、変動が大きいものと変動が少ないものの2種類があります。代表されるのは変動が大きいものは「株」。変動が少ないものが「債権」です。

なので、50歳ぐらいまでは変動の大きい株でリターンを大きく狙い。プラスになっているタイミングで変動の少ない債権にスイッチングをします。そうすると、60歳までの残りの10年間は暴落の影響を受けにくい状態になるので暴落リスクを減らすことができます。

iDeCoをやるのであれば、60歳のタイミングでの暴落リスクを回避するためにはどうするべきなのかをぜひ考えた上で始めてみてくださいね!

受け取り時には課税される

また、拠出額は控除の対象になるとのお話をしましたが、最終的に受け取る金額は所得となります。なのでそれに対して所得税がかかるんですよね。

それじゃあ結局税金を払うんじゃないか!

と思う方もいるでしょうが、半分正解で半分不正解です。確かに所得税を払うことにはなるのですが、支払う金額はグッと変わってきます。なぜなら、所得税は稼げば稼ぐほど高くなるからです。

実際にiDeCoは税金の納付を先送りしているのですが、この先送りに意味があります。なぜなら60才になったときには、給与所得などがなくなっている可能性が高いわけですからバリバリに仕事をしている期間にかかる所得税よりも、引退した後にかかる所得税の方が軽いわけです。

なので、実際には

(バリバリ仕事をしている期間にかかる所得税)ー(60歳以降に満期を迎えたiDeCoにかかる所得税)=iDeCoの節税効果

ということになります。

iDeCoはいくら得するのか?

ここまで読んで結局iDeCoはいくら得をするのかよくわからない。という方は一度シュミレーションをしてみてください。自分の状況ならいくらの節税効果があり、いくらの複利運用ができるのかを計算してみてください。

先ほども伝えたように実際は、受け取り時の課税があるので、シュミレーションよりは少ない金額になることは頭に入れておくべきでしょう。

もしも途中で支払いができなくなったら?

中にはもし途中で支払いができなくなったらどうしようと心配している方もいるかもしれませんが、支払いができなくても特に問題はありません。

口座の維持手数料は支払いをしなくてもかかるのですが、残金がなければ引き落としがかからないだけですので心配する必要はありません。

iDeCoを始めるのをおすすめしない人の特徴

iDeCoはかなり癖のあるものですので万人にはおすすめはできません。そこでおすすめしない人の特徴をまとめてみました。

投資に抵抗がある人

iDeCoは投資です。節税をきっかけに取り組むのはいいですが、あくまで投資として結果を出すための取り組みが必要です。なので投資に抵抗がある人や知識ゼロの人は手を出すのはやめておきましょう。

資金的余裕がない人

iDeCoはこの限られた資金で一発逆転を狙う!というギャンブルのような投資ではありません。あくまで余剰資金を使ってやるものです。貯金もそれなりに余裕があるしiDeCoをやるか。という感覚がいいですね。

資金拘束に抵抗がある人

iDeCoは60才まで資金が拘束されます。なので使うことができないということを前提に考えておく必要があります。60歳まではiDeCoに回す金額はなかったものと考えることができるようにしましょう。

さて、ここまで聞いた上でやりたい!と思う方はぜひiDeCo専用の口座開設をして始めてみてください。

iDeCoはSBI証券で始めることをおすすめする理由

楽天ユーザーの方は「とりあえず楽天でいいかな」と思う方も多いと思いますし、実際に僕もちゃんと調べるまではそう思っていました。しかし、iDeCoを始めるのであれば僕は「SBI証券」で始めることをおすすめします。その理由は手数料です。

初期費用とランニングコストは同額でして、SBI証券でも楽天証券でも差はありません。

初期費用 2,829円

国民年金基金連合会:2,829円ランニングコスト 計:171円/月

国民年金基金連合会:105円/月

運営管理手数料:0円

信託銀行:66円/月

しかし、購入できるものの手数料が微妙に違います。例えば、ウォーレンバフェットも投資先として真っ先に勧めている「S&P500」で比較をしてみましょう。

楽天証券の場合

- 買付手数料:0円

- 管理費用:0.162%

SBI証券の場合

- 買付手数料:0円

- 管理費用:0.0968%以内

同じものを購入しているのにもかかわらず、0.0652%の差があります。つまり、楽天証券で取引をした場合、SBI証券よりも0.0652%分多く手数料を取られてしまうということになります。

こんなの誤差でしょ笑

と思うかもしれませんね。ですがどれぐらいの差になるのかは正しく認識しておく必要があります。

仮に、第2号被保険者(会社員)が月額2万3000円を30才から60才までの30年間を積み立てたとしましょう。積立金額の合計は828万円になります。ここに先ほどの差額である0.0652%を計算をすると、5398円になります。0.0652%は誤差の範囲ですが、同じことをしているにもかかわらず費用の差が生まれてしまいます。

また、楽天証券はiDeCoで選べる銘柄数が32種類。SBI証券では87種類と差も大きいです。もちろん、全てに投資するわけではないので多ければいいというものではありませんが、スイッチングができる対象が多いのもメリットのひとつです。

以上の理由で僕は、iDeCoを始めるのであれば楽天ではなくSBI証券を選ぶべきだと考えています。

始めるタイミングによってはかなり大きな金額を積み立てて行くことになるiDeCoです。ぜひ60歳手前に公開のないようにしてくださいね!

まとめ

いかがでしたでしょうか?

今回の記事では、iDeCoを始めるなら楽天証券をおすすめしない理由やこれからの初心者が失敗しないための始め方について解説させていただきました。

「なんとなく楽天!」ではなく「〇〇という理由があるのでこれを選ぶ!」とちゃんと説明できるようにきちんとリサーチをするように心がけてくださいね。

SBI証券でiDeCoを始めるのなら、公式HPから「A8」というアフィリエイトサイトから自己アフィリエイトをするのがおすすめです。時期によって異なりますが、今なら口座開設だけで5000円のキャッシュバックを受けることもできますので、こちらも合わせてお得にiDeCoを始めてくださいね!

A8に登録して5000円のキャッシュバックを受ける(登録無料)

コメント